Services

Comprehensive audit and financial solutions tailored to your business.

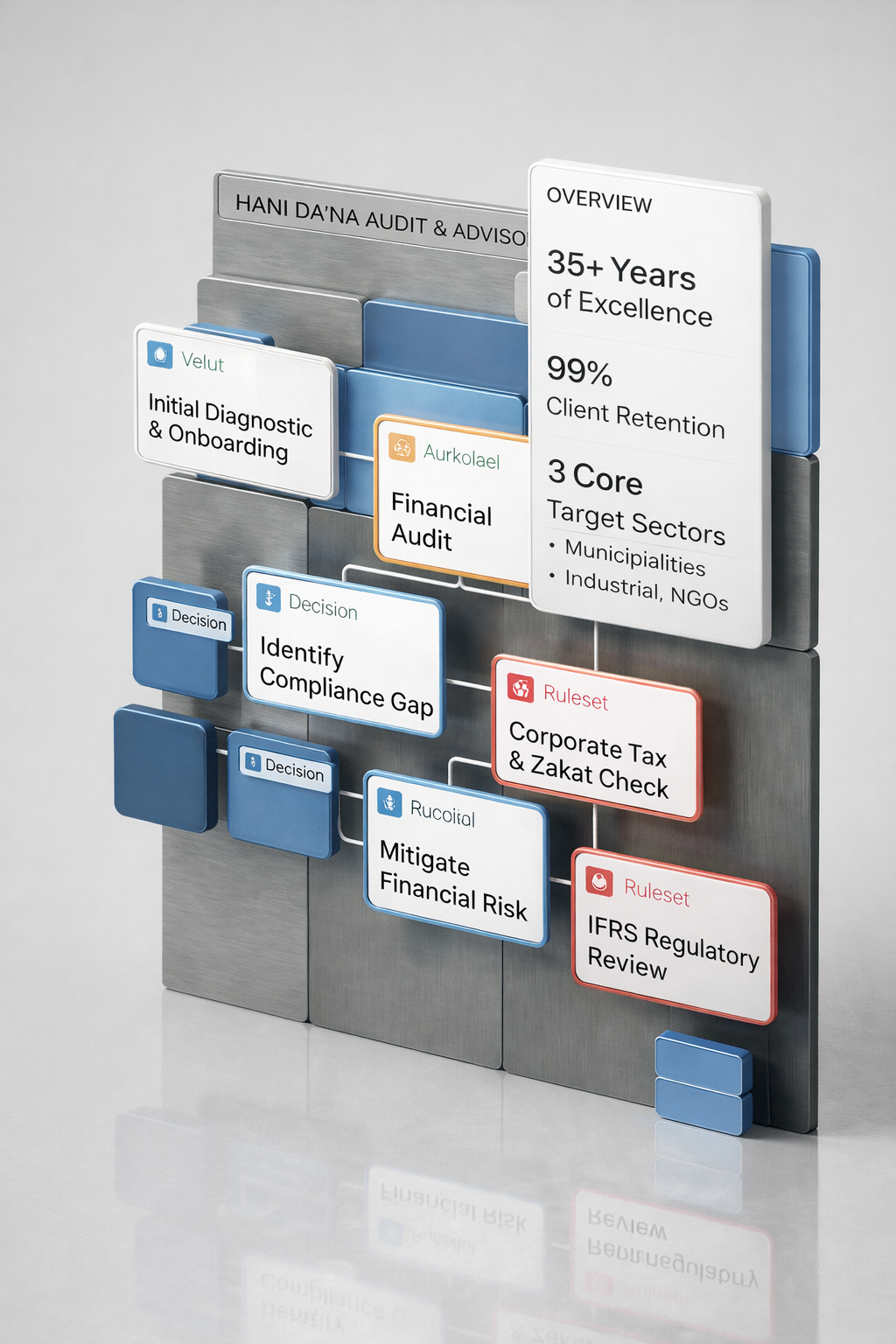

Audit & Assurance

Independent annual audits that provide true and fair financial views, ensuring full compliance with International Financial Reporting Standards.

NGO'S Compliance

Assurance services guaranteeing adherence to complex donor requirements (EU, UN, USAID, etc.), crucial for NGOs and recipient entities.

Internal Audit & Risk Advisory

Establishment or assessment of internal controls to manage operational risks, prevent fraud, and improve governance structures..

Financial Data Analytics & Visualization

Transforming raw financial data into clear, interactive dashboards to support rapid, data-driven strategic decision-making by management.

Sectors

We serve a diverse range of industries.

Nonprofits & NGOs

Bespoke solutions for this sector.

Retail & Wholesaling

Bespoke solutions for this sector.

Manufacturing

Bespoke solutions for this sector.

Construction & Real Estate

Bespoke solutions for this sector.

Healthcare Services

Bespoke solutions for this sector.

Latest Updates from Our Office

قانون ضريبة القيمة المضافة الجديد

1. نظرة عامة: خطوة نحو "الأقلمة" والاستقلال المالي (النسبي) يُعتبر هذا القانون أول قانون فلسطيني خالص ينظم ضريبة القيمة المضافة، حيث كان العمل سابقاً يتم وفقاً لأوامر عسكرية إسرائيلية أو استناداً لبروتوكول باريس بشكل مباشر. الإيجابية: وجود قانون وطني يُعد خطوة سيادية وتشريعية مهمة لتوحيد الإطار القانوني الناظم للضريبة بدلاً من التشتت السابق. 2. أبرز المميزات والإيجابيات (الجانب المشرق) توسيع القاعدة الضريبية: القانون الجديد يسعى لمواكبة التطورات الاقتصادية من خلال شمول قطاعات جديدة لم تكن منظمة ضريبياً بشكل كافٍ، مثل التجارة الإلكترونية والخدمات المالية الرقمية. هذا يعزز الإيرادات العامة ويحقق عدالة أكبر بين الاقتصاد التقليدي والرقمي. العدالة الضريبية (نظرياً): يتيح القانون إمكانية التدرج في فرض النسب الضريبية لقطاعات مختلفة (بدلاً من نسبة ثابتة للجميع)، مما قد يخفف العبء عن قطاعات حيوية أو ناشئة، بشرط أن تصدر الأنظمة واللوائح التي تنظم ذلك بوضوح. مكافحة التهرب: يضع القانون ضوابط أكثر صرامة للحد من التهرب الضريبي، مما قد يرفع من كفاءة التحصيل ويزيد من إيرادات الخزينة العامة. 3. التحديات والمخاوف (الجانب النقدي) آلية الإقرار (غياب المجلس التشريعي): صدور القانون بصيغة "قرار بقانون" في ظل غياب المجلس التشريعي يثير دائماً مخاوف لدى مؤسسات المجتمع المدني حول غياب النقاش المجتمعي والبرلماني الكافي، رغم الإشارة إلى عقد ورشات عمل مع القطاع الخاص. الغموض في التنفيذ (اللوائح التنفيذية): "الشيطان يكمن في التفاصيل". نجاح القانون يعتمد كلياً على اللوائح التنفيذية التي ستصدر لاحقاً. هناك مخاوف من أن تكون الإجراءات التطبيقية معقدة وتزيد من الأعباء البيروقراطية على الشركات الصغيرة والمتوسطة. قيود بروتوكول باريس: رغم أنه قانون فلسطيني، إلا أن النسبة العامة (16%) لا تزال محكومة بسقف بروتوكول باريس الاقتصادي (الذي يربط النسبة بإسرائيل بفارق لا يتجاوز 2%). هذا يحد من قدرة المشرع الفلسطيني على خفض الضريبة بشكل ملموس للتخفيف عن المواطن في ظل الأزمات الاقتصادية. الخلاصة: رأي مبدئي القانون في مجمله خطوة إصلاحية ضرورية لتحديث المنظومة الضريبية الفلسطينية المتهالكة وجعلها أكثر استجابة للواقع الاقتصادي الحديث (مثل التجارة الإلكترونية). ومع ذلك، فإن الحكم الحقيقي على نجاحه مرهون بأمرين: مرونة اللوائح التنفيذية: ألا تتحول أدوات مكافحة التهرب إلى أدوات "خنق" للقطاع الخاص. التطبيق العادل: أن يتم تفعيل مبدأ التدرج في النسب الضريبية لدعم السلع والخدمات الأساسية، وليس فقط التركيز على الجباية.

Read Full StoryTrusted by Leading Organizations

Proud to serve a distinguished portfolio of leading institutions and companies across various sectors.